FXの節税で大事なのは

裏技ではなく

記録を残すことです。

国内FXの利益は

原則として

申告分離課税の対象です。

だからこそ

年間損益

必要経費

損失繰越を

整理しておくことが大切です。

このページでは

FXで確認したい節税を

短く整理します。

FXの節税で大事なのは

裏技ではなく

記録を残すことです。

国内FXの利益は

原則として

申告分離課税の対象です。

だからこそ

年間損益

必要経費

損失繰越を

整理しておくことが大切です。

このページでは

FXで確認したい節税を

短く整理します。

FXの節税は

大きく分けると

次の3つです。

1. 経費の記録

FXに関係する支出を

証拠と一緒に残します。

2. 損失繰越の確認

損失が出た年も

申告が必要か確認します。

3. 年末の棚卸し

12月に

損益と書類を整理します。

あとから探すより

その場で残す方が

確認しやすくなります。

節税の基本は

税率を変えることではなく

課税対象を正しく出すことです。

見る順番

年間損益

必要経費

繰越損失

経費や損失は

証拠を残しているものを

確認します。

FXとの関係を

説明できない支出は

無理に入れない方が無難です。

FX取引に

直接関係する支出は

必要経費として

整理できる場合があります。

大事なのは

支払った時点で

証拠を残すことです。

経費候補

FX関連の書籍

情報サービス

セミナー代

チャートツール

分析ソフト

通信費の一部

印刷費や文具代

私用と兼用しているものは

全額ではなく

按分が必要になる場合があります。

残すもの

領収書

カード明細

請求書

支払メール

用途メモ

迷う支出は

自己判断だけで入れず

税務署や税理士に

確認できる状態にします。

FXで損失が出た年は

税金がないから終わり

とは限りません。

国内FXの損失は

他の先物取引に係る

雑所得等と

損益通算できる場合があります。

それでも残った損失は

一定の要件を満たせば

翌年以後3年間

繰り越せる場合があります。

例

今年:30万円の損失

翌年:50万円の利益

使える損失が30万円なら

差し引き後は20万円

損失繰越を使うには

損失が出た年から

申告が必要になる場合があります。

翌年以後も

必要な申告を続ける点に

注意しましょう。

節税で迷いやすいのは

年が明けてから

資料を探すことです。

12月に入ったら

今年の損益と経費を

先に確認しましょう。

年末に見るもの

今年の実現損益

スワップ損益

経費の領収書

前年からの繰越損失

年間損益報告書

マイナンバー関連書類

年末に確認すると

証拠不足や見落としに

早く気づきやすくなります。

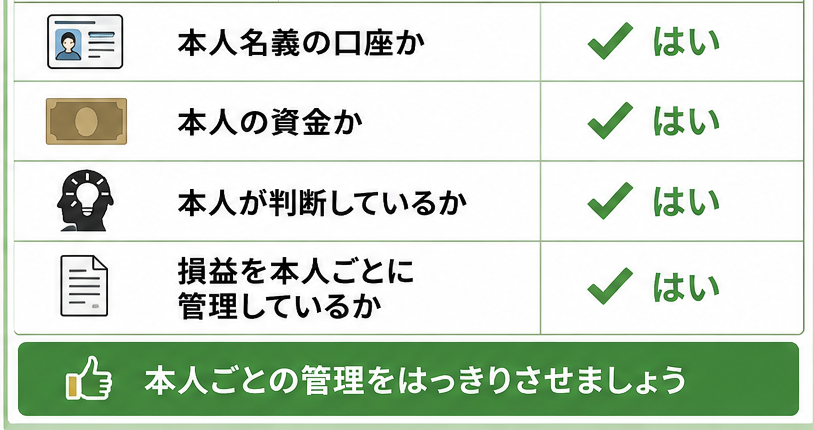

家族でFX口座を持つ場合でも

名義だけを分ける考え方は

避けましょう。

口座名義

資金の出どころ

取引判断

損益の帰属は

本人ごとに整理します。

見る基準

本人名義の口座か

本人の資金か

本人が判断しているか

損益を本人ごとに

管理しているか

節税目的で

名義だけを変えるより

本人ごとの管理を

はっきりさせることが大切です。

会社員の副収入で聞く

20万円ルールは

主に所得税の

確定申告に関する話です。

給与を1か所から受けていて

給与や退職所得以外の所得が

20万円以下なら

所得税の確定申告が

不要になる場合があります。

ただし

20万円以下なら

何も確認しなくていい

とは限りません。

住民税

医療費控除

ふるさと納税

複数所得がある場合は

扱いが変わることがあります。

迷う場合は

自治体や税務署の案内を

確認しましょう。

節税は

正しく記録して

正しく確認するための行動です。

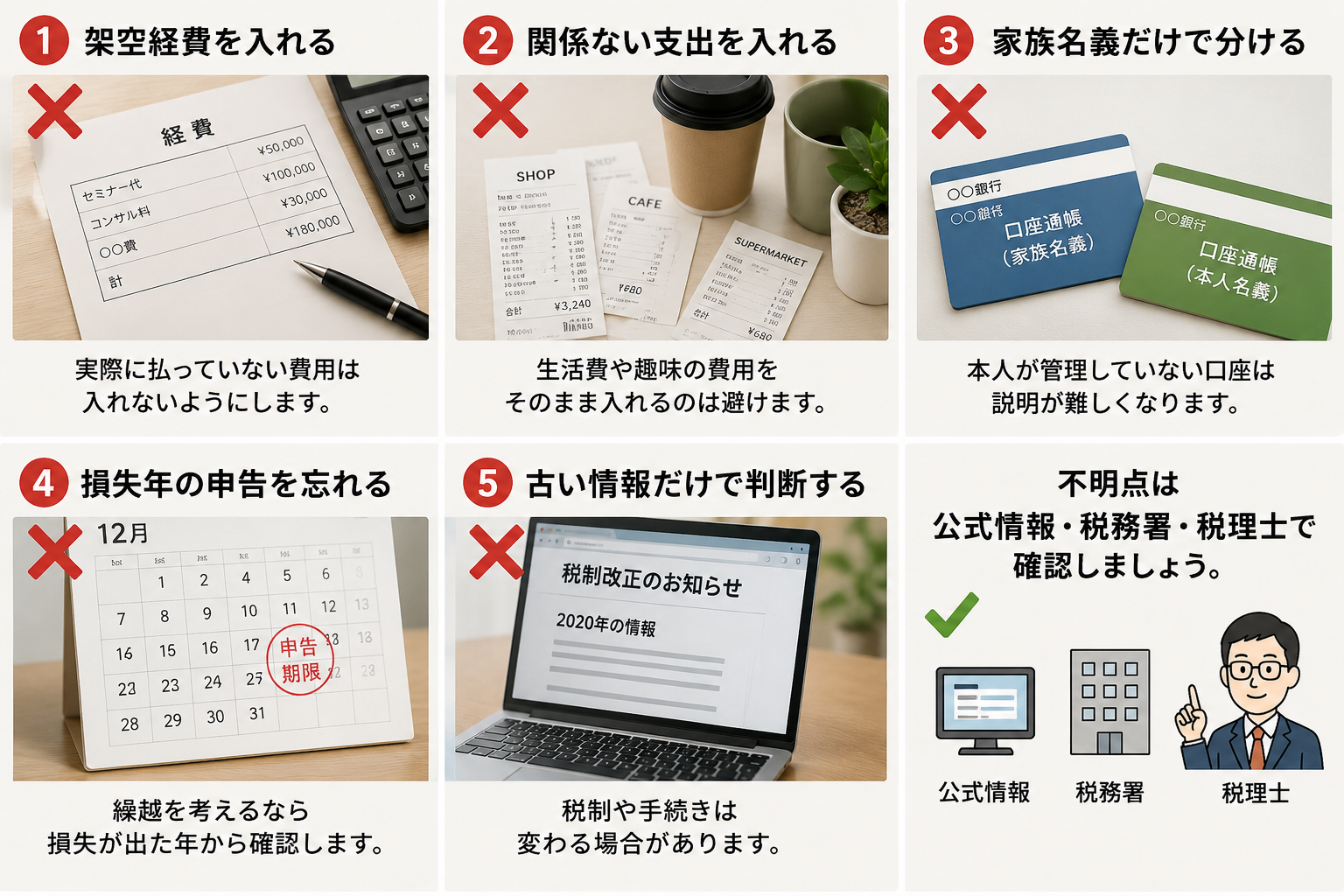

1. 架空経費を入れる

実際に払っていない費用は

入れないようにします。

2. 関係ない支出を入れる

生活費や趣味の費用を

そのまま入れるのは避けます。

3. 家族名義だけで分ける

本人が管理していない口座は

説明が難しくなります。

4. 損失年の申告を忘れる

繰越を考えるなら

損失が出た年から確認します。

5. 古い情報だけで判断する

税制や手続きは

変わる場合があります。

不明点は

公式情報 税務署 税理士で

確認しましょう。

申告前は

次の順で確認します。

□ 年間損益報告書

□ スワップ損益

□ 経費の証拠

□ 繰越損失

□ 損失年の申告

□ 所得税と住民税

□ マイナンバー書類

□ 公式情報の確認

税金まわりは

古い記事だけで判断せず

公式情報を確認しましょう。

まずは

経費の記録

損失繰越の確認

年末の棚卸しを

整理しましょう。

特に大事なのは

損失が出た年も

申告が必要か確認することです。

本ページは

FXの税金に関する

一般的な学習情報です。

税金や申告の要否は

個別条件で変わる場合があります。

最終判断は国税庁 税務署 税理士などで

確認してください。