国内FXの利益は

原則として

先物取引に係る雑所得等

として扱われます。

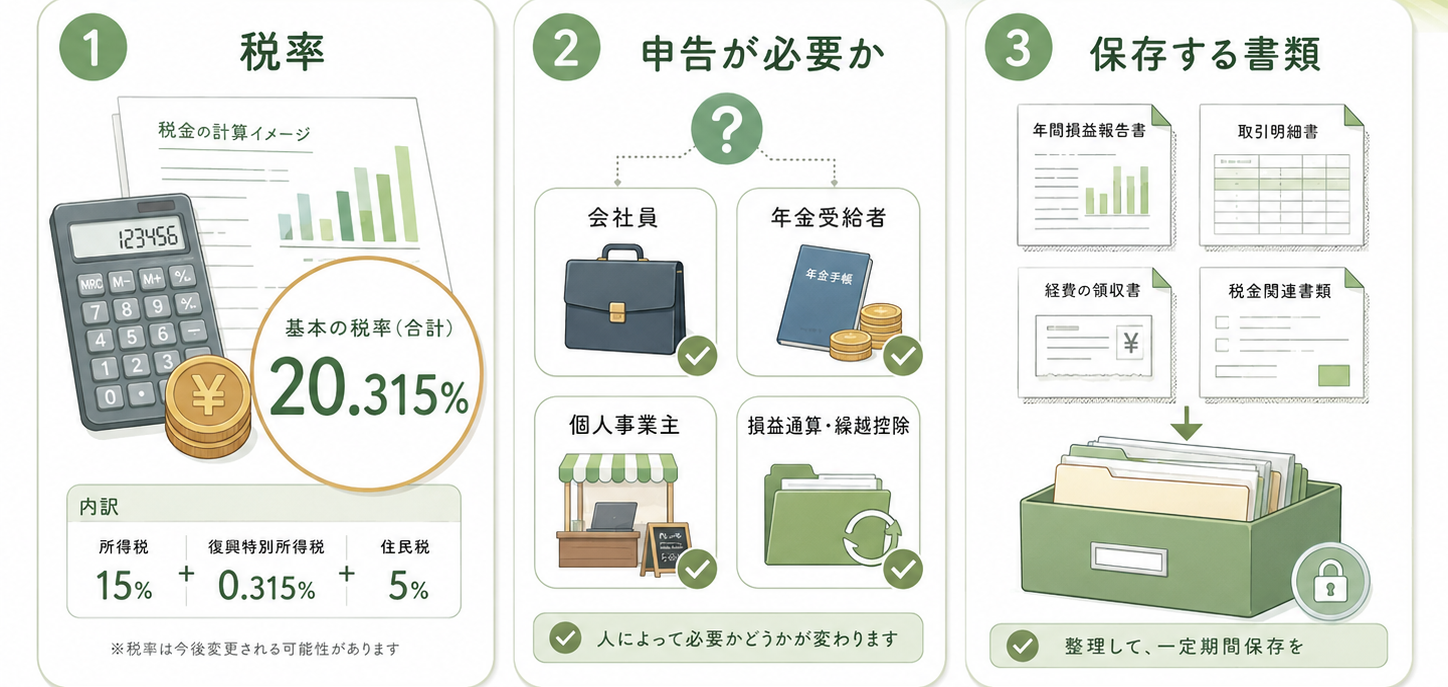

税率の目安は

所得税

復興特別所得税

住民税を合わせて

20.315%です。

ただし

申告が必要かどうかは

人によって変わります。

会社員

年金収入がある人

個人事業主

損失繰越を使う人では

見る点が違います。

このページでは

FXの税金を

今年やることに絞って

整理します。

国内FXの利益は

原則として

先物取引に係る雑所得等

として扱われます。

税率の目安は

所得税

復興特別所得税

住民税を合わせて

20.315%です。

ただし

申告が必要かどうかは

人によって変わります。

会社員

年金収入がある人

個人事業主

損失繰越を使う人では

見る点が違います。

このページでは

FXの税金を

今年やることに絞って

整理します。

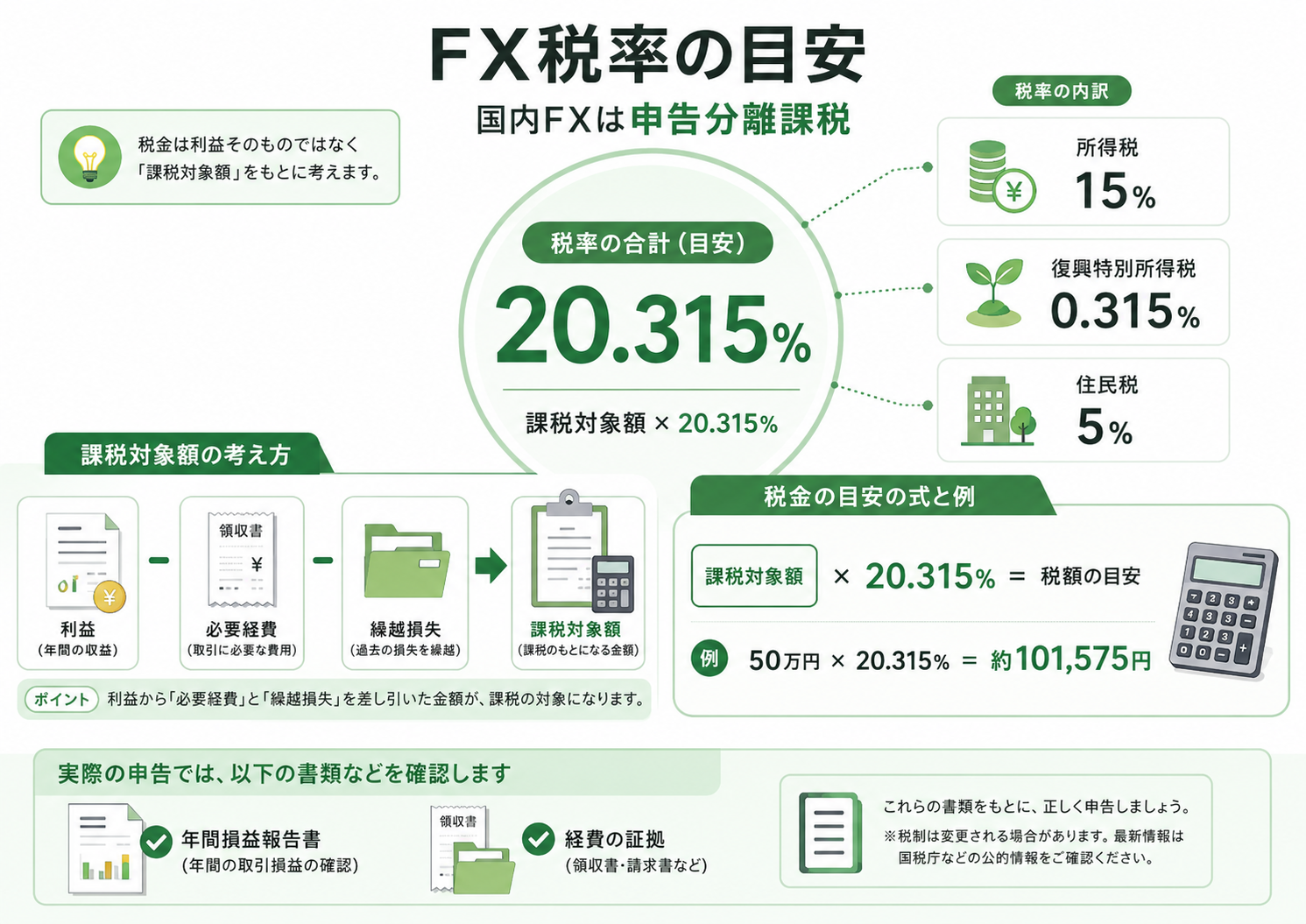

国内FXの利益は

他の所得と分けて計算する

申告分離課税です。

税率の目安

所得税 15%

復興特別所得税 0.315%

住民税 5%

合計 20.315%

税金は

利益そのものではなく

課税対象額をもとに

考えます。

利益から

必要経費や

繰越損失を差し引けるかを

確認します。

税金の目安

課税対象額 × 20.315%

例

50万円 × 20.315%

= 約101,575円

実際の申告では

年間損益報告書や

経費の証拠を見ながら

確認しましょう。

申告前に

次の形で整理します。

課税対象額の考え方

為替差益

+ スワップポイント

- 必要経費

- 繰越損失

為替差益

売買で出た利益です。

スワップポイント

受け取った分は利益

支払った分は損失側で

確認します。

必要経費

FX取引との関係を

説明できる費用です。

繰越損失

過去に申告して

残っている損失です。

年間損益報告書だけでなく

取引履歴

入出金履歴

経費の明細も残しましょう。

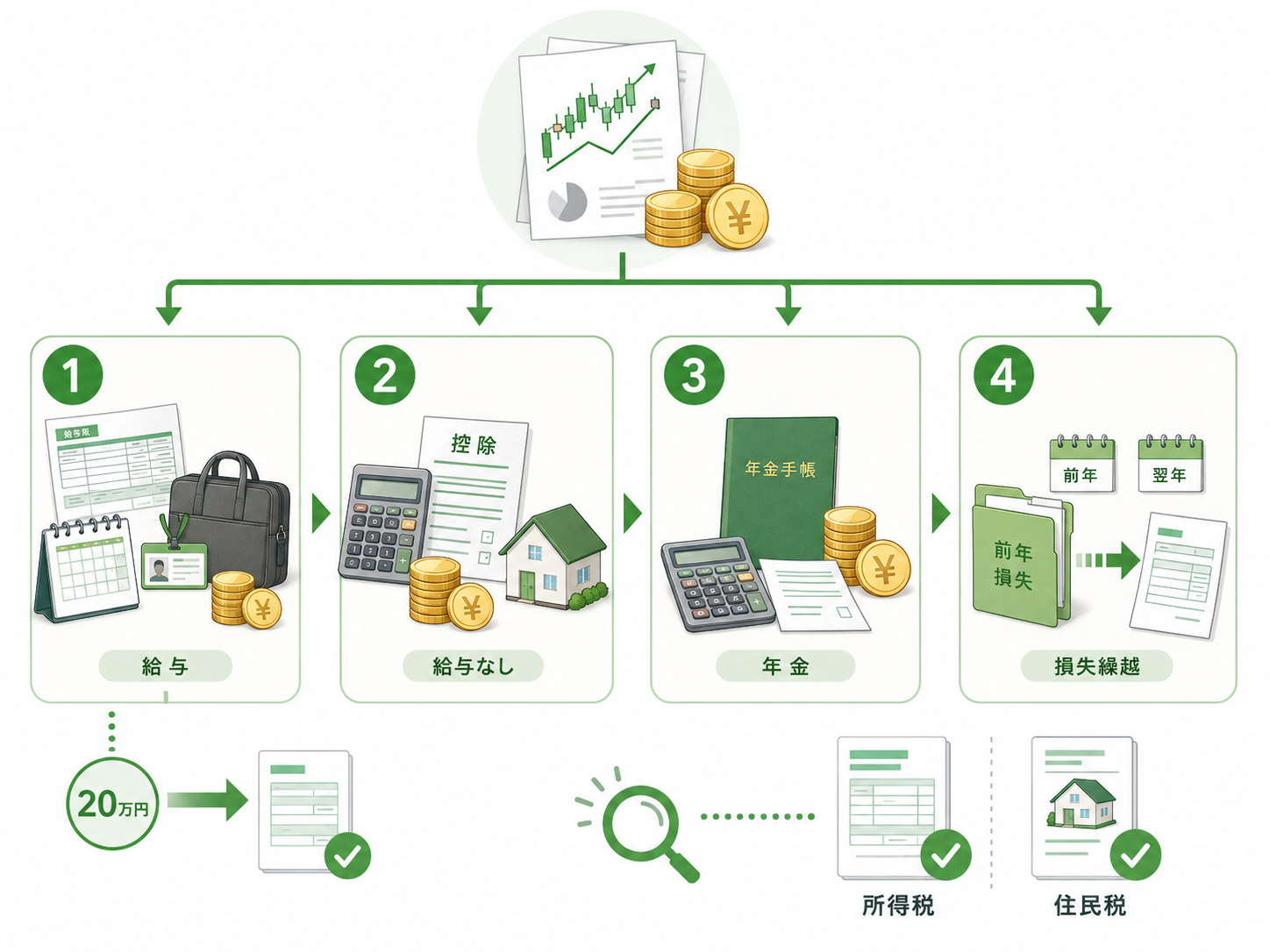

FXで利益が出たら

先に自分の立場を

確認します。

1. 会社員

パート

アルバイト

給与が1か所で

年末調整済みでも

FXなど給与以外の所得が

20万円を超える場合は

所得税の確定申告が

必要になることがあります。

2. 給与がない人

基礎控除

他の所得

所得控除

住民税まで含めて

確認します。

3. 年金収入がある人

公的年金等の収入と

年金以外の所得金額で

確認します。

4. 損失繰越を使う人

損失が出た年から

確定申告が必要になる

場合があります。

迷ったら

所得税と住民税を

分けて確認しましょう。

会社員の副収入で聞く

20万円ラインは

主に所得税の

確定申告の話です。

所得税の確定申告が不要でも

住民税の申告が

必要になる場合があります。

また

医療費控除

ふるさと納税

住宅ローン控除などで

確定申告をする場合は

FX所得も含めて確認します。

20万円以下だから

何もしなくていい

と決めないようにします。

自治体の

住民税ルールも

確認してください。

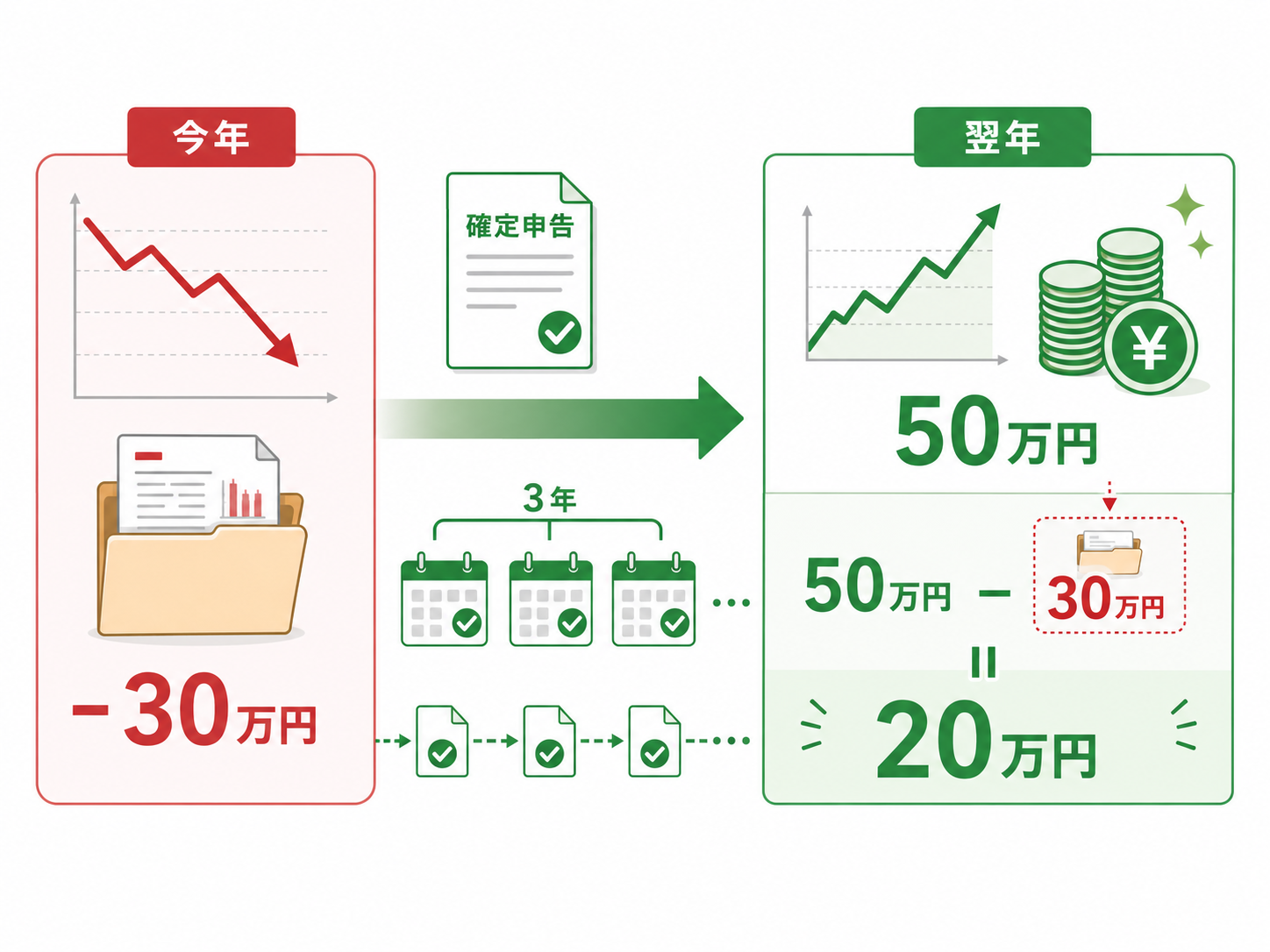

FXで損失が出た年は

税金がないから終わり

ではありません。

国内FXの損失は

他の先物取引に係る

雑所得等と

損益通算できる場合があります。

それでも残った損失は

一定の要件を満たせば

翌年以後3年間

繰り越せる場合があります。

例

今年 30万円の損失

翌年 50万円の利益

使える損失が30万円なら

差し引き後は20万円

損失繰越を使うには

損失が出た年から

申告が必要になる場合があります。

翌年以後も

必要な申告を続ける点に

注意しましょう。

年末から申告前に

次を確認します。

1. 年間損益報告書

FX会社の管理画面から

確認します。

2. 取引履歴

入出金履歴

損益の確認や

説明に使います。

3. 経費の領収書

書籍

セミナー

通信費などは

取引との関係を

説明できる範囲で

記録します。

4. 源泉徴収票

会社員や年金受給者は

他の所得と合わせて

確認します。

5. マイナンバー関連書類

確定申告書の作成や提出で

必要になる場合があります。

6. 損失繰越用の付表

計算明細書

損失繰越を使う場合に

確認します。

1. 入金額で税金を考える

税金で見るのは

入金額ではなく

FXの損益です。

2. スワップを見落とす

スワップポイントも

年間損益で確認します。

3. 20万円以下なら

全部不要と思う

住民税の確認が

残る場合があります。

4. 損失年に申告しない

損失繰越を使うなら

損失が出た年から

確認します。

5. 海外FXと

国内FXを同じに考える

この記事は

国内FXを前提にしています。

海外FXは

別で確認してください。

最終確認は

国税庁

税務署

税理士で行いましょう。

国内FXの利益は

原則として

申告分離課税の対象です。

税率の目安は

20.315%です。

申告が必要かどうかは

給与

年金

他の所得

住民税

損失繰越で変わります。

一番大事なのは

年間損益を早めに確認し

必要なら期限内に

申告することです。

損失が出た年も

繰越控除を使うなら

申告が必要になる場合があります。

不安な場合は

国税庁の公式情報

税務署

税理士に確認しましょう。